文/ 闫德利(腾讯研究院资深专家)

数字经济是随着蓬勃发展、不断演进的数字技术而产生的新经济形态。对这样一个发展中的概念,对其没有也难有一致的认识。在内涵把握、行业界定、规模测算和就业贡献等方面,各国有着较大差异。

中国:数字产业化+产业数字化

数字经济是计算机相关的经济活动,其经典定义来自《二十国集团数字经济发展与合作倡议》(2016)。该倡议认为,数字经济是指以使用数字化的知识和信息作为关键生产要素、以现代信息网络作为重要载体、以信息通信技术的有效使用作为效率提升和经济结构优化的重要推动力的一系列经济活动。它精准阐明了推动数字经济新形态必不可少的“三驾马车”:①新技术——信息通信技术,也即数字技术;②新要素——数字化的知识和信息,或者说数据;③新设施——现代信息网络,也即新基建。

信通院是国内最早系统研究数字经济的国家智库,做了很多开创性工作。数字产业化和产业数字化就是由信通院首先提出,它已成为国内认识数字经济的基本框架。信通院认为,数字经济分为数字产业化和产业数字化两部分。数字产业化是数字经济的基础部分,也即信息通信产业,包括电子信息制造业、电信业、软件和信息技术服务业、互联网行业等四个子行业;产业数字化是数字经济的融合部分,是传统产业应用数字技术所带来的生产数量和效率提升,其新增产出构成数字经济的重要组成部分。其后,信通院在“两化”基础上相继加上了数字化治理和数据价值化,从而有了今天的“四化框架”。

需要注意的是,信通院在规模测算中仍只计算数字产业化和产业数字化两部分。根据信通院测算,产业数字化在数字经济中的比重逐年提升,由2005年的49.1%提升到2020年的80.9%。从这个角度来说,数字经济是一种融合型经济,其作用和价值主要是融合赋能,助力国民经济高质量发展。随着数字经济规模的扩大,它占GDP的比重也不断提升,由2005年的14.2%提升到2020年的38.6%。因此,数字经济日渐成为经济本身(OECD,2015)。

《第十四个五年规划和2035年远景目标纲要》(2021年3月)提出了新的名词——“数字经济核心产业”,但没有给出解释。根据《纲要》,2020年我国数字经济核心产业增加值占GDP的比重为7.8%,并把2025年达到10%作为“十四五”时期经济社会发展的20个主要指标之一。

2021年6月,国家统计局发布《数字经济及其核心产业统计分类(2021)》,把数字经济产业范围确定为数字产品制造业、数字产品服务业、数字技术应用业、数字要素驱动业和数字化效率提升业等5个大类,以及32个中类和156个小类。并明确:前4个大类是数字产业化部分,是数字经济核心产业;第5大类是产业数字化部分。

(一)数字产品制造业,包括6个中类:计算机制造、通讯及雷达设备制造、数字媒体设备制造、智能设备制造、电子元器件及设备制造、其他数字产品制造业。

(二)数字产品服务业,包括5个中类:数字产品批发、数字产品零售、数字产品租赁、数字产品维修、其他数字产品服务业。

(三)数字技术应用业,包括5个中类:软件开发、电信/广播电视和卫星传输服务、互联网相关服务、信息技术服务、其他数字技术应用业。

(四)数字要素驱动业,包括7个中类:互联网平台、互联网批发零售、互联网金融、数字内容与媒体、信息基础设施建设、数据资源与产权交易、其他数字要素驱动业。

(五)数字化效率提升业,包括9个中类:智慧农业、智能制造、智能交通、智慧物流、数字金融、数字商贸、数字社会、数字政府、其他数字化效率提升业。

美国:全美第四大行业

美国商务部经济分析局(BEA)于2018年3月首次构建了数字经济卫星账户,并进行了规模测算,之后每年修正更新,逐步将其范围从“以数字化为主”的商品和服务扩展到包括“部分数字化”的商品和服务。根据2021年6月的标准,美国把数字经济分成3个大类和10个小类,对应着北美产业分类系统(NAICS)中的292个行业。

(一)基础设施(Infrastructure),包括硬件(Hardware)、软件(Software)和设施(Structures)三个小类。其中,设施(Structures)指的是数字经济生产者创造数字经济商品或提供数字经济服务的建筑设施,目前尚未纳入统计。

(二)电子商务(E-commerce),包括B2B和B2C两类。目前还只统计商品交易部分,尚未纳入服务部分的统计。

(三)收费数字服务(Priced digital services),包括5个小类:云服务(Cloud services)、电信服务(Telecommunications services)、互联网和数据服务(Internet and data services)、数字中介服务(Digital intermediary services)和所有其他收费数字服务(All other priced digital services)。其中,数字中介服务尚未纳入统计,互联网和数据服务只纳入了一部分。

美国数字经济的增速明显快速国民经济整体。根据BEA数据,2005-2019年数字经济实际增加值年均增长6.5%,而经济总量年均增长1.8%。数字经济占GDP的比重由2005年的7.8%逐年提高到2019年的9.6%。2019年美国数字经济规模为20516亿美元,增长5.2%,是继房地产和租赁业、政府、制造业之后的全美第四大行业。

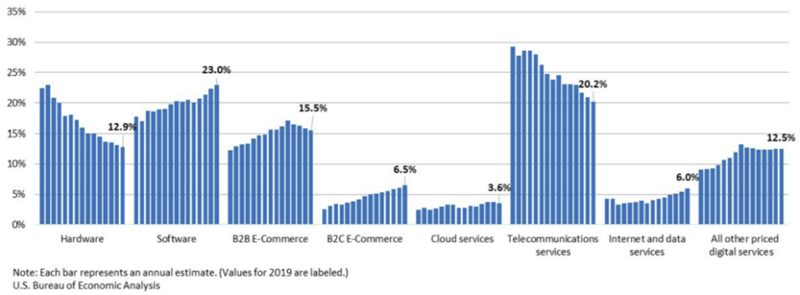

就细分行业看,软件、电子商务和电信服务是三大子行业,2019年增加值占比分别为23%、22%和20.2%,合计占65.2%;硬件和其他收费数字服务的规模也较大。随着时间的推移,软件、B2C电商、互联网和数据服务三个行业占比呈不断提高趋势;硬件和电信服务则呈下降趋势,主要是因为它们的价格随着技术变革而不断下降;B2B电商和其他收费数字服务在经过几年快速提升后,分别呈现占比下降和相对稳定趋势。如下图所示。

图 2005-2019年美国数字经济行业占比结构

注:每个行业对应14条柱状图,从左到右依次代表2005年、2006年……2019年的年度份额。

2019年,美国数字经济提供了770万个全职和兼职工作岗位,占总就业岗位(1.552亿)的5.0%。其中,贡献就业岗位数量最多的四个行业分别是:计算机系统设计和相关服务(210万)、批发贸易(180万)、广播和电信(74.3万)、计算机和电子零件制造(68.3万)。

加拿大:支持服务是第二大子行业,贡献就业数量最多

2019年5月,加拿大统计局在借鉴OECD(2017)和BEA(2018)做法的基础上,把数字经济分成3大类。对应着70个供应和使用产品码(SUPC)行业,其中有36个属于全部数字化产品,34个属于部分数字化产品。

(一)数字使能基础设施(Digitally-enabled infrastructure)。包括6个小类:计算机硬件(Computer hardware)、软件(Software)、电信设备和服务(Telecommunications equipment and services)、支持服务(Support services)、设施(Structures)和物联网(IoT)。其中,支持服务指的是数字化相关的教育服务、咨询服务和计算机维修服务等,只部分纳入统计;而设施和物联网尚未纳入统计。

(二)数字订购交易(Digitally-ordered transactions),也即电子商务(e-commerce)。加拿大统计局采用OECD(2011)对电子商务的定义——通过专为接单或下单目的而设计的方法,在计算机网络上进行的商品或服务的买卖活动。货物或服务必须以上述方法订购,但其支付或最终交付不一定要在网上完成。

(三)数字交付产品(Digitally-delivered products),即以数字格式创建、交付、访问或消费的产品。主要是电影、视频、音乐和录音等数字媒体产品,以及书籍、报纸和杂志等部分数字化的产品。

根据加拿大统计局测算,数字经济是2015年全国第九大行业。2017年数字经济规模是1097亿加元(基于名义价格),占经济总量的5.5%。2010年-2017年,数字经济规模增长了40.2%,而GDP增长了28%。除2011年和2017年外(这两年能源行业增长迅猛),数字经济的增速都快于国民经济整体。

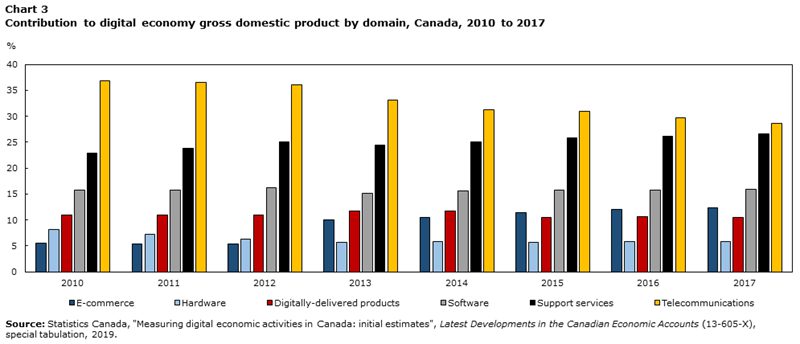

就细分行业看,电信和支持服务是最大的两个子行业,2017年占比分别为28.7%和26.6%,但电信的占比相较于2010年下降了8.2个百分点;电子商务的增速最快,占比从2010年的5.5%提高到2017年的12.4%。如下图所示。

图 2010-2017年加拿大数字经济行业占比结构

2010年-2017年,加拿大与数字经济相关的工作岗位数量增长了37.0%,是全国岗位增速(8.6%)的四倍多。2017年有886114个工作岗位(包括有偿工作和自雇工作)与数字经济活动相关,占所有工作岗位的4.7%。其中,支持服务贡献的就业岗位最多,占比30.2%;其次是电子商务、软件和数字交付产品,占比分别为18.6%、17.2%和15.3%;硬件的就业贡献度最低,为6.4%。

英国:并没有更快的增长速度

英国数字、文化、媒体和体育部(DCMS)把数字部门(Digital Sector)分成9个子行业和36个小类。这9个子行业是:电子产品和计算机制造,计算机和电子产品批发,出版(不包括笔译和口译),软件发布,电影、电视、视频、广播和音乐,电信,计算机编程、咨询和相关活动,信息服务活动,计算机和通讯设备维修。

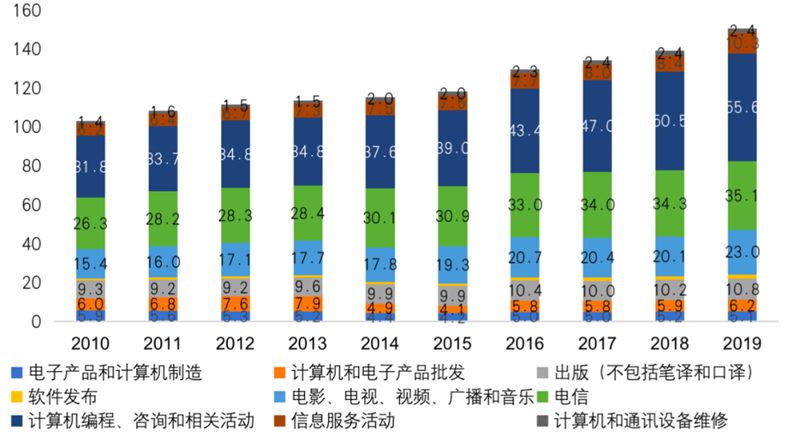

英国用总增加值(GVA,Gross Value Added)来衡量经济规模,GVA = GDP +补贴-税收。2019年,英国数字部门的名义GVA是1506亿英镑,同比增长8.3%,占全国GVA的比重是7.6%。其中,计算机编程/咨询和相关活动、电信、电影/电视/视频/广播/音乐是最大的三个子行业,合计占数字部门GVA的75.5%。就增速来看,2019年有三个子行业的GVA增速快于数字部门整体,它们是信息服务活动、电影/电视/视频/广播/音乐、计算机编程/咨询和相关活动,增速分别是23.3%、14.2%和10.1%。而电子产品和计算机制造是负增长,计算机和通讯设备维修仅增长0.8%。如下图所示。

图 2010-2019年英国数字部门子行业的名义GVA

来源:DCMS,2021年2月19 日

需要注意的是,英国数字部门相较于国民经济整体并没有更快的增长速度。在2011-2019年的9年时间内,只有2011年、2016年和2019年三年的GVA增速快于全国水平。

根据DCMS 数据(2021年10月28日),从2019年到最近一年(即2020年7月-2021年6月,下同),英国就业岗位数量减少了57.9万个,而数字部门的就业岗位数量增加了21.1万个,由155.7万提高到176.8万,占全国就业岗位数量的比重由4.6%提高到5.4%。最近一年,数字部门的全职岗位占89.5%,兼职岗位占10.5%;计算机编程、咨询和相关活动不仅是最大子行业,还贡献了数字部门一半以上的就业(52.4%)。

小 结

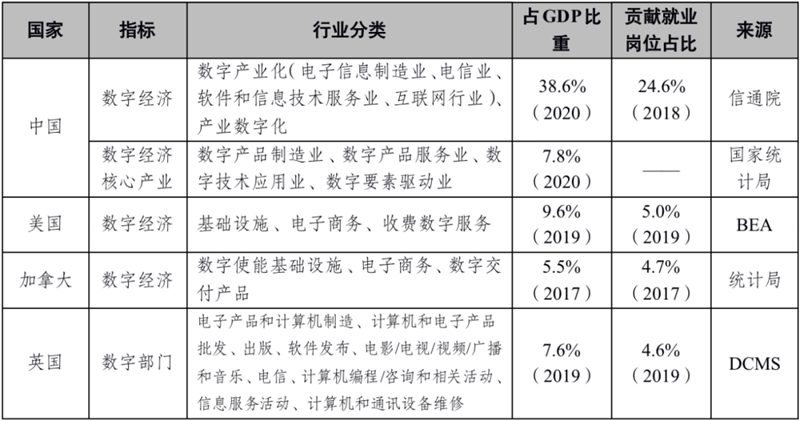

下表是中、美、加、英四国数字经济关键指标的汇总。其中,信通院的数据较大,主要是因为统计口径。信通院把产业数字化纳入测算,而其他机构没有纳入。如果只计算数字产业化部分,2020年占GDP的比重是7.3%,与另外四家的数据相仿。就四国的情况来看,数字经济(我国特指核心产业或数字产业化)增加值占GDP的比重在5%-10%之间,贡献的就业岗位数量占比在5%左右(英国最新数据已达5.4%)。

表: 中美加英四国数字经济总体发展情况

注1:中国数字经济核心产业占GDP比重数据来源于《十四五规划和2035年远景目标纲要》。

注2:英国此处用GVA(而不是GDP)来衡量经济规模。

数字技术是通用目的技术,能够扩散应用到各个行业。严格来说,数字经济并不是一个行业(加拿大统计局,2019),只能说是数字技术相关行业的集合。因此,如何界定数字经济的行业范围是第一个挑战。加拿大统计局(2019)认为:衡量数字经济规模的最大挑战也许就是缺乏明确一致的定义,即它应该包括什么。

近年来,互联网、大数据、云计算、人工智能、区块链等技术加速创新。毋庸置疑,这五种技术是数字经济中最直观、最活跃的部分。然而,统计数据体现出的数字经济是以电子信息产业和电子商务为主体,貌似与这些直观活跃因素的关系并不大。例如,2019年美国软件、电子商务和电信服务三个子行业增加值合计占数字经济的65.2%,互联网和数据服务占6%,云服务仅占3.6%;2017年加拿大电信、支持服务和软件三个子行业增加值合计占71.2%;2019年英国计算机编程/咨询和相关活动、电信、电影/电视/视频/广播/音乐三个子行业增加值合计占数字部门的75.5%。根据信通院图表估算,2019年我国数字产业化的主体是软件业和电子信息制造业,两者增加值合计占比达80%以上;电信占10%以上,互联网行业大约仅占6%。国民收入核算卫星账户难以充分体现数字经济最活跃的部分,这是第二个挑战。

对如何衡量数字经济,OECD、BEA、DCMS、国家统计局、信通院等机构做了有益的探索和尝试。未来我们要“加强数字经济发展的理论研究”,久久为功,上下求索,不断提升对数字世界的认知水平,不断完善数字经济的测算方法和手段,不断提高认识世界、改造世界的能力。

信息来源:腾讯研究院

综合发布:中经网·中经在线

编辑:王海珠 熊辉 郑紫文

■中经网·中经在线核心团队成员——聚力打造产业智库综合赋能平台,助推地方经济、企业高质量发展!

■联合国世界旅游组织专家团队-助力各地打造“世界级旅游目的地”

■《中国企业报》集团经济发展研究院院长邢星:将开辟资本市场发展新航道

作为经济发展的“助推者”,中经网·中经在线联合国际高新技术研究院、国际院士科技创新中心、北京各省市驻京机构商务协会、京忠智库及各省市人民政府驻京办、各省市商协会、上市公司、500强企业、央企国企、各大金融机构等高端资源,被誉为赋能经济“三驾马车+”超级资源综合赋能平台,充分发挥“融媒体集群矩阵+商协会政企合作+专家智库赋能+”的特殊资源优势,助力地方政府招商引资,以独特的资源优势赋能企业发展。

中经网.中经在线专家智库汇集了中国管理科学研究院媒体中心、《中国企业报》集团经济发展研究院、《中国企业报》集团证券市场研究院、联合国世界旅游组织、联合国经社部世界酒店联盟、中国民族贸易促进会、中国食文化研究会、中智科学技术评价研究中心、北京各省市驻京机构商务协会、京忠智库、国际高新技术研究院、国际院士科技创新中心、北京高精尖科技开发院、纳斯达克(中国)金融中心等多家权威机构及院士专家组成的实战专家智库机构,按照中央指示精神,倾力服务于各城乡区域经济、科技成果转化、政府招商引资、工业园区提质增效、乡村振兴、文旅产业、民族品牌打造与大中型企业品牌经营创新项目为中心的智囊机构。将致力打造中国管理科学耀眼的中国名片,有力促进我国各区域经济、企业高质量发展!

声明:除原创内容及特别说明之外,推送稿件文字及图片均来自网络及各大主流媒体、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流等非商业目的。转载的稿件版权归原作者和机构所有,如有侵权,请提供相应证据证明联系我们删除。

百度搜索:中经网·中经在线“三驾马车”超级资源综合赋能平台-【十大对接“直通车”】