近日,全球通货膨胀抬头,世界各地震荡频起。万博新经济研究院院长滕泰和研究员朱长征发表了一篇《当房地产和 股市“池”满,还能否阻止物价上升?》的文章,此文章一出,引起了“航空学会理事长林左鸣的注意”,就此文章的观点,林左鸣在给中财龙马学院上早课的时候隔空作答,现原文摘录如下:

林左鸣先生连续多年入选《财富》中国最具影响力的50位商界领袖排行榜,其中2014年度位列17;还曾在2013年获得CCTV中国经济年度人物奖。

林左鸣认为:对滕泰先生和朱长征先生他们的关切之问,真不能掉以轻心。很显然,房地产和股市这两个池子,如果真的满了,很可能难以阻止物价上升的。我们不敢赌这两个池子还没满,唯有尽快再多开几个新池子。

比如:REITs(房地产信托投资基金)是个新池子,只是开建速度还应该加快。中国有那么多有效益的存量不动产,释放出来就是个大池子。REITs在美国也是个不小的池子。

传统的房地产这个池子应该已经满了,但是如果让城市中等收入的‘资产壮年上山下乡去建设新农村的事’顺利展开,那这个广阔的天地可就是巨大无比的池子了。

另外,激活奢侈品市场和艺术品市场,并适当投放一些贵金属作原料,这方面也是个很大的池子。

还有一个消耗新的物质资源最少的领域,如果努力发展起来,也是一个巨大的池子。这个领域就是“近现代古董文物”。如果“近现代古董文物”市场激活了,北京这样一个千万人口的大城市,岂是一个“潘家园”市场能承载得了的?由于近百年来,全世界技术突飞猛进,在社会上留下无数“近现代古董文物”,承载着历史变迁的文化。比如老爷自行车、老爷收音机、老爷手表、老爷手电筒、老爷电风扇等等,不一而足。这些东西是过去几代人的念想,也是今后年轻人窥探历史的窗口。激活近“现代古董文物”市场,辅之以各类博物馆文化建设,这真就是一个投入产出比最高的大池子。

总之,我国经济发展需要增加投资产品供给,从而多建几个池子,达到抵消通货膨胀压力的作用,并为今后科技创新之火提供源源不断的燃料。

所以滕泰先生他们提的问题,确实需要高度重视,并加以认真解决!接下来,就看看是怎样的一篇文章会让林左鸣隔空喊话呢?

原文章刊录如下:

当房地产和股市“池”满,还能否阻止物价上升?

作者: 滕泰 朱长征

(作者滕泰为万博新经济研究院院长,朱长征为研究院研究员)

滕泰,万博新经济研究院院长,万博兄弟资产管理公司董事长,新供给主义经济学和软价值理论提出者,中华全国工商联智库委员,中国民营经济研究会常务理事。曾于2010年及2015年受邀参加分别由温家宝总理和李克强总理主持的国务院常务会议并做经济形势汇报。

本轮美国通货膨胀虽然直接原因与疫情供给收紧和经济复苏造成的大宗商品上涨有关系,但本质原因还是美国史无前例的量化宽松政策——巨量超发的货币,先推动了美国股市连创新高、美国房价大幅攀升,在股市房市的资金“池”满为患后,别无选择造成了美国的物价全面上涨,5月,美国消费物价指数同比涨幅为5%,达到2008年8月以来最高,核心CPI达3.8%,为近30年新高。虽然中国近几年一直坚持相对中性的货币政策,除了食品和房地产资产价格持续上涨之外,近十年来的CPI大部分时间都在3%以下,但是长期以来对货币超发的批评之声一直不断。中国的货币是否超发,如果中国的房地产市场也难以吸收更多货币,股市又长期没有牛市,超额货币流动性会不会流向实体经济并推动物价上涨呢?

房地产和股市“池”满,货币超发引发美国通胀

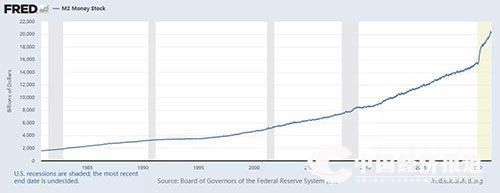

疫情以来美国出台了史无前例的货币量化宽松政策,使得美国货币供应量出现大跃升,M2年增幅达到17.2%的历史高值。更明显的变化体现在美联储的资产负债表上。美联储的资产负债表6月首次突破8万亿美元,比疫情前的2020年初扩张一倍,比金融危机前的2008年8月扩张了7.8倍。

图1 美国广义货币供应量M2变动(1980-2021)

资料来源:美联储

史无前例的超发货币首先流向了股票市场,其次是房地产市场。美国股市在经历了十年牛市后,在疫情造成经济严重负增长的背景下,继续创新高,道琼斯指数已经从2009年一季度的6440点攀升到今年6月上旬的34000余点,总市值达45万亿美元;与此同时,美国的房地产价格也达次贷危机以来的高位,总价值超过40万亿美元。显然,相对于年6.2万亿美元的美国商品消费市场总规模,各自规模都在40万亿美元以上的美国股市和房地产市场成了吸纳过剩美元的主要场所,从而没有冲击到美国实体经济,消费物价指数长期处于较低水平。

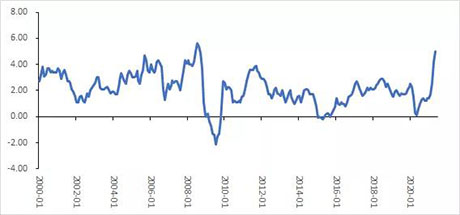

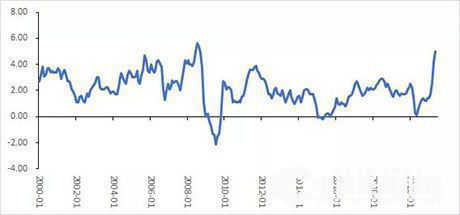

图2 近20年来美国消费物价指数走势

资料来源:WIND、万博新经济研究院

然而,当股市估值已经高高在上,房价也早已超过次贷危机之前的高点之后,美国资产市场对过剩货币流动性的吸纳能力已经饱和,此时一旦过剩货币向实体经济分流,所带来的价格上涨普遍而迅猛——如今,陶醉在通胀所带来的增长诱惑和就业诱惑中的美国货币当局,仍然期待着这只是一轮短期物价上涨,但是长期超发的货币其实已经没有其他出口,美国这一轮通胀时间恐怕未必如美联储期待的那么短。

中国哪些“池子”还能吸收超发货币

中国的货币超发主要发生在2000年以后,尤其是加入世贸组织(WTO)以后,伴随着出口扩张、顺差扩大,中国央行为了保持汇率稳定持续发行人民币购买外汇——因外汇占款形式被动投放的人民币不断增加,从1999年12月底到2011年6月底,中国的外汇占款由1.48万亿元增加到24.67万亿元,扩大15倍多。除了购买外汇占款造成的货币超发,为应对2008年全球金融危机而推出的一揽子经济刺激计划,也曾带来了货币供应量的突增。

2000年至2008年,我国M2/GDP比值在1.34至1.60之间,波动较小,国际金融危机以后迅速上了一个台阶,2015年末首次超过2.0,去年末达到2.15。尽管如此,中国过去十年物价基本在3%以下,并未出现明显的通货膨胀,其原因是过剩的货币流动性并未蔓延到消费品,而是被其它的资产池吸收了。就像长江源头发大水而下游未必引发洪水一样,关键看有没有足够的支流、湖泊和水库来容纳上游的水量增加。

跟美国一样,过去多年来中国超额发行的货币大部分被房地产市场、股市、艺术品等资产池吸收了。与美国不同的是,美国人将更多资金投向股票等金融资产,其次是房地产;而中国家庭资产中,房地产占到七成以上,投资股市的群体相对美国占比较少。

作为过去二十年最大的货币吸收池,中国的房地产市场总价值已经从2000年前后的20多万亿元,增长到如今的约400万亿元,其增长动力少部分来自住房供应增加,大部分是货币流入造成的价格上涨。股市也是较大的货币吸收池,到2020年底,国内A股上市公司总市值约80万亿元,是2010年的3倍多。考虑到上证综合指数与10年前相比大约只上涨了20%左右,显然流到中国股市的资金并没有带来股价的持续上涨,市值的增加主要是靠新公司上市和老公司新增股票发行。

不过,经历过20年的持续上涨之后,中国的房地产市场已经进入分化时代,进一步吸收货币流动性的能力大大降低了。此时如果中国的股票市场不能像美国那样形成长期牛市吸纳过剩货币流动性,一旦过剩货币流向实体经济,中国也可能像美国一样,告别过去十年的低通胀时代,步入新一轮物价上涨周期。

还有多少过剩产能能够对冲过剩货币?

一旦房地产市场、股票市场“池”满为患,过剩货币必然会流入实体经济。而流入实体经济的过剩货币,如果没有过剩产能来对冲,就必然会造成物价上涨。过去十年中国的过剩货币流动性之所以没有造成同比例的物价上涨,就是被企业提高产能利用率、增加产出的方式对冲掉了。只有产能利用率的提升空间变得有限,不能再对冲过剩货币的时候,物价压力才开始显现。

2016年以来的中国实施的“去产能”行动,客观上减少了上中游部分行业产能供给,资源类商品、钢铁等行业甚至从垄断竞争逐步向寡头垄断市场演化,不但造成可以对冲过剩货币的过剩产能大大减少,剩余生产者因竞争格局变化,其涨价能力也大大增强。2020年底,我国工业产能利用率回升到74.5%,今年一季度继续提高到77.2%,为2013年以来同期最高值。近期也有化工类上市公司反馈其产能利用率已达85%。较高的产能利用率在改善企业收益的同时,也预示了一定的物价上升压力。

展望未来的价格趋向,美国的CPI中枢仍然在持续抬高,形势不容乐观,虽然中国对大宗商品价格的干预阶段性地减少了来自上游的成本推动压力,但是考虑到中国最大的货币吸收池——房地产市场已经进入分化时代,股市在“叶公好龙”等陈旧观念下难有长期牛市,可以用来对冲货币流动性的过剩产能与前些年相比已不可同日而语等因素,对本轮输入性通货膨胀绝不可掉以轻心,中国的CPI一旦突破3%的警戒线,有可能迅速形成通胀预期,政策和企业都须早做应对。

作为经济发展的“助推者”,京忠智库、北京各省市驻京机构商务协会、中国经济报道被誉为赋能经济“三驾马车”,智库+商会+媒体联手发力,助力地方政府招商引资,以独特的资源优势赋能企业发展!