文/ 中国经济报道特邀专栏作家 滕泰、张海冰

在今后两三年内,房地产可能会出现发展趋势大逆转。下面这篇文章提出的分化其实已经明显出现了,除了个别重要的中心城市之外,很多城市的房地产价格应该会乏力,并开始回落的!这种情况的出现,再加上房产税出台,则又不仅房地产是价格走软的问题,很有可能会推动一些原本用作投资的房源走向证券化,中国的房地产证券化应该有很大的创新空间,同时也很可能促进城市居民长期租房的新模式有相对应的法规出台。这个是个巨变,估计两、三年内会出现!

文章题目:五大类因素趋势逆转,中国房价从普涨走向分化

过去20多年中国房价的持续上涨,主要受到人口城镇化因素、居民收入增长因素、房地产金融因素、居民资产配置因素、房地产供给等五大类因素的影响。笔者在2008年、2009年中国房价调整期间,曾提出“五大类因素支持中国房价长期上涨”的观点,如今这五大类因素所包含的各项指标与房价的相关关系并没有改变,但是五类因素本身的变化趋势却大部分已经发生了逆转,从而使中国房价从普涨时代走向新的分化时代。

城镇化新趋势引起房价分化

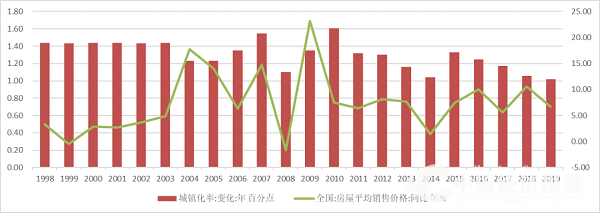

城镇化所造成的人口流动因素,是持续推升房地产价格上涨的主要动力。中国人口城镇化率从1998年的33.35%,到2020年达到63.89%,每年的新增城镇化率平均在1.4%左右,即每年将近2000万的新增城市人口,从而带来房地产需求的持续增加。沃顿商学院的Richard Herring教授对欧洲、澳大利亚、新西兰等国家50多年的房地产市场研究表明,城镇化和逆城镇化,以及移民等因素所决定的人口流入或流出与各国房价变化存在明显的正相关性。二十多年来,虽然中国每年的新城镇化率波动不大,但是城镇化速度与房价的正相关性还是可以确认的。比如,2008年和2014年,是城镇化速度的两个相对低点,而在这两年前后,也的确是房价涨幅的相对低点。

图1 中国新房价格指数与城镇化率逐年变化

资料来源:万博新经济研究院

2015年以来,中国每年的新增城镇化速度逐步下降,目前新增城镇化率已经从之前的1.4%回落到1%以下,预计在总体人口城镇化率达到70%左右后会显著放缓。人口城镇化所带来的房价上涨动力会逐年趋弱,并且会因为不同地区人流流入和流出情况而出现明显的动力分化。

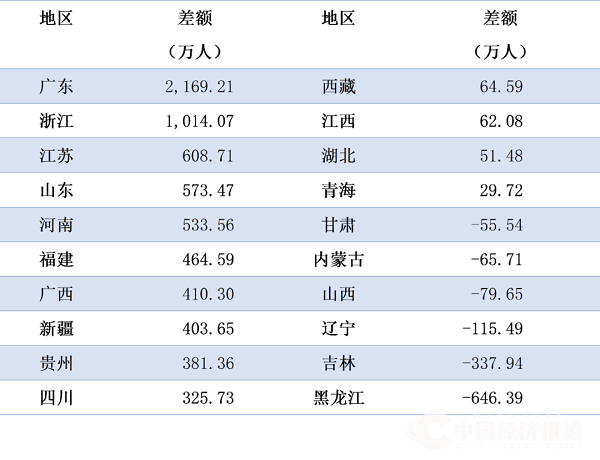

表1 第七次人口普查人口增长前十和后十省份

资料来源:万博新经济研究院

受经济发展情况、就业机会、工资水平等因素的影响,未来的城镇化主要表现为人口逐步向少数发达省份、大都市圈和区域性发达城市集中,中小城市将主要呈现人口流出状态。这种趋势已经在过去10年有所体现,根据第七次人口普查的数据显示,广东、浙江、江苏、山东、河南等省的人口较第六次普查时增长500万人以上,而黑龙江、吉林、辽宁、山西等省的人口则出现净减少——上述人口净流入的地区,尤其是净流入比例较高的城市,如深圳、广州,房价上涨速度较快;而人口净流出的地区,房价上涨速度慢,甚至近几年有明显的绝对价格下跌趋势,例如黑龙江鹤岗市在2010年到2020年的10年间,市区人口就减少了17.12%,已经造成房价下跌,未来还将有更多中西部和东北地区、中西部地区的城市会出现人口净流出,从而造成这些城市的房价难以支撑现在的水平;值得关注的是一些大都市圈的区域核心城市,一方面因为产业和人口聚集推动自身房价上涨,另一方面因为虹吸效应还会造成周边城市人口减少和房价上涨动力削弱。

居民收入增速新变化对房价的影响

改革开放以来,全国城镇居民的收入增长使人们具备改善居住条件的能力,才有可能导致住房的需求增长,进而导致房价上涨。有关对国内城市住房均价与居民收入增长速度变化的相关关系研究表明,1996年到2007年之间,重庆市的居民可支配收入每增加1%,重庆市房价就会平均上涨0.975%[1];1998年到2016年间,深圳市住房均价与居民人均可支配收入相关系数为0.882[2];2004年到2018年间,西安市住宅均价与城镇人均可支配收入的相关系数达到0.948[3];均说明城镇人均可支配收入与住房均价之间存在明显的正相关性。

图2 城镇居民人均可支配收入与房价变化对比

资料来源:万博新经济研究院

当然,衡量居民收入的指标很多,除了工资性收入,还有财产性收入;影响购房能力的是累计收入,而非当期收入。正因为如此,虽然2012年以后城镇居民可支配收入增速持续下滑,对房价的支撑作用有所减弱,但毕竟还是相当高的正增长,因此仍然是中国房价持续上涨的主要推动力之一。2020年新冠疫情以来,中国居民的可支配收入增速进一步下降,当这种可支配收入增速的下降累计到一定的程度并影响了预期,势必会削弱中国房价上涨的动力。需要注意的是,真正影响房价的是不同地区各自的居民收入增长情况。不同地区之间收入差距的拉大自然会影响该地区的房价走势。根据国家统计局数据,2017年到2019年,北京、上海、广东、浙江的城镇居民人均可支配收入增幅分别为18.34%、17.60%、17.43%和17.40%;而山西、辽宁、黑龙江的增速只有14.18%、13.67%、12.75%,不同地域的居民收入增速不同,对房价的支撑力度必然大不相同。

房地产金融因素的逆转与房价走势

广义的房地产金融包括开发商在房屋开发过程中获得的金融支持,主要是通过银行贷款、债券以及房屋预售等获得融资;也包括消费者、投资者在购买过程中获得的金融支持,主要是按揭贷款。我们在这里讨论的是狭义的房地产金融,主要是个人住房贷款(房贷、按揭贷款)的首付比例、利率、额度等因素对房价的影响。

中国的个人住房贷款在1998年以后进入快速增长阶段,到2021年一季度末,个人住房贷款余额已经达到35.67万亿元的规模。从1998年开始,个人住房贷款的首付比例、利率和额度管理,就成为宏观调控的重要工具。例如,2004年房地产出现过热迹象,管理当局随后实施了将五年期贷款利率从5.76%上调至6.12%、首付比例从20%上浮至30%的政策。2007年最高时,首付上浮至40%,利率上浮10%。2008年,为应对全球金融危机冲击,房地产成为对冲经济下滑的重要工具,房贷利率最低下调至基准利率的7折,首付再降低至20%,公积金贷款利率同步下调0.27个百分点。

房贷政策调整对于房价的影响是立竿见影的。以北京市为例,2013年二季度,北京市开始执行“认房认贷”政策,收紧房贷条件,导致房价累计下跌12.8%;2014年9月,北京市开始执行“贷清不认房” 政策,放松房贷政策,2016年末房价累计上涨55%,2017年3月,北京又开始执行认房认贷政策,并伴随房贷利率逐步上浮,房价在一年时间内下跌14.3%。

2020年年底,中国人民银行提出、银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》以来,对各类金融机构房地产贷款占比的上限、个人住房贷款占比的上限都做出了明确的规定,首次影响各类银行都实施了更加严格的房地产按揭贷款政策,主要从贷款资格、首付比例、贷款利率、贷款额度等几方面严格限制按揭贷款的发放,这在很大程度上收缩了住宅的购买力。中国房地产金融政策的逆转,必然会对未来房价产生重要影响。

资产配置因素对房价的影响也在逆转

对于财富净值较高的家庭来说,房地产也是一项重要的资产配置方向。在一定条件下,资产配置比重与房价上涨是互相促进的正反馈关系:房价越涨,人们对房价的信心越高,在房地产上进行资产配置的比重也就越高。毫无疑问,资产配置因素是过去20年推动中国房价持续上涨的主要原因之一。

从2013年到2017年,居民家庭房产占总资产比重从68.3%上升到77.7%[4],根据中国家庭金融调查的数据,分布在多套房上的个人住房贷款有逐年递增的趋势,2017年到2018年,家庭多套住房上的住房贷款占比从62.9%上升至65.9%,超过首套房上的住房贷款,表明中国住房需求中的资产配置需求,或者说投资性需求占比较高[5]。近几年来,无论是政策关于“房住不炒”的定位,还是房地产持有收益、租售比的变化等,都对居民把房地产作为资产配置的行为产生潜移默化的影响。一旦房价不再持续上涨,持有收益少、房租收益低、流动性差、风险逐步增加,房地产有可能不再是中国居民家庭资产配置的首选。

与城镇化速度和居民收入增长与房价正相关不同,资产配置因素本身是个摇摆、骑墙的因素——当房价上涨时,资产配置因素是正向的助涨因素;当房价开始下跌,资产配置因素就成为助跌因素。因此,一旦中国居民的资产配置方向发生逆转,其对房价的影响不可小觑。

土地政策和住房供给因素的逆转

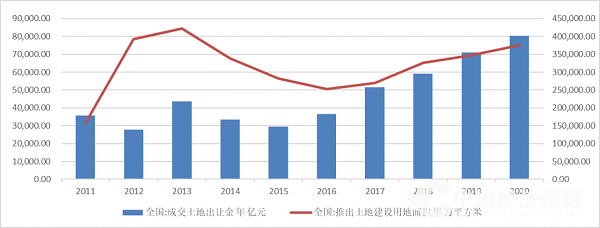

中国城市土地实行国有,用于住宅建设的土地,实际上是由政府国土部门按照计划投放的土地使用权,因此中国的住宅土地供给由政府高度垄断;而土地的需求是由房地产开发商通过“招拍挂”制度基本以“价高者得”的原则决定土地最终得主,导致在拍卖过程中轮番竞价,“地王”频出,土地价格被严重抬升——这也是过去20年中国住房价格持续上涨的主要原因之一。

2020年,全国土地出让金总额已经达到8.02万亿元,较2011年增长125%,相当于10.01万亿元地方一般财政预算收入的80%,形成了财政对土地收入的严重依赖,也就是一般说的“土地财政”现象。地方政府作为垄断的供给者,在土地不断溢价的过程中也获得了丰厚的出让金收益,是地价上涨的主要获益者——这样的机制自然会刺激地方政府维持地价、增加出让金收益的动机。

图3 建设用地面积和土地出让金变化

资料来源:万博新经济研究院

多年来,中央政府坚持“最严格耕地保护制度和最严格的节约用地制度”的基本国策,地方政府执行“价高者得”的土地“招拍挂”拍卖制度,造成土地出让金逐年创新高。

近年来,中央政府正在推行更灵活、更市场化的土地供给政策。2019年4月,自然资源部发布出通知,要求地方政府根据商品住房库存消化周期,对住宅用地根据调控目标分类供应,即消化周期在36个月以上的,应停止供地;36个月至18个月的,要适当减少供地;18个月至12个月的,维持供地持平水平;12个月至6个月的,要增加供地;6个月以下的,要显著增加并加快供地。这是符合市场化方向的土地供给调整,那些住宅供不应求的城市将“显著增加并加快供地”。从结果来看,2019年全国城市建设用地中居住用地的投放增速已经达到5.54%,较上年增加4.53个百分点。

很多地方政府也开始转变观念,用增加土地供应来平抑房价。例如深圳在“十三五”期间居住用地供应总量为9.83平方公里, “十四五”期间,计划供应居住用地15平方公里以上,土地投放将明显增加。

除了土地供给因素,更值得关注的是存量房市场的供给情况。二十年的房价上涨,虽然仍有很多家庭住房困难,但这更多是结构性问题而非总量问题。事实上,很多城市家庭手中都有多余的住房——一旦受房产税政策,或其他因素影响,大量的存量房因为价格变化而涌入市场,其对中国房价走势的影响,将远远超过新房供给的影响。

除了上述五大因素逆转将造成中国房价走向分化之外,其他国家城镇化阶段的历史也表明,一轮大的房地产周期一般为15~25年。以2001年中国房价开始上涨的大周期来看,到2021年前后已经经历了20年的上涨周期。正在到来的下一个20年新房地产周期,应该不是房价上涨的周期,而是一个分化的时代。除了长三角、大湾区的少数人口净流入的城市还有房价上涨空间,很多三四线城市房价将逐步回落,即便是北、上、广、深等中心城市,其房价也将进入长期震荡时期。

(作者滕泰为万博新经济研究院院长,张海冰为副院长)

[1]何柳谚等,重庆市房价与居民收入关系研究,重庆工学院学报(社会科学),2009年10月

[2]郜震浩:房价与人均可支配收入的关系,时代金融 2018年14期

[3]段佳君:房价与人均可支配收入的关系研究,中国市场,2020年第23期

[4]卢现祥、李慧:消费者信心、资产财富与居民消费行为——基于家庭资产配置结构的解释,江西财经大学学报,2020年第6期

[5]西南财经大学中国家庭金融调查与研究中心、蚂蚁金服集团研究院:《中国家庭金融调查专题——中国居民杠杆率和家庭消费信贷问题研究》报告

编辑:王文慧

作为经济发展的“助推者”,京忠智库、北京各省市驻京机构商务协会、中国经济报道被誉为赋能经济“三驾马车”,智库+商会+媒体联手发力,助力地方政府招商引资,以独特的资源优势赋能企业发展!