日前,全球牙科器械巨头SmileDirectClub(以下简称“SDC”)宣布称,公司已启动资产重组交易流程,并自愿申请美国破产法第11章的保护。目前,该公司已获得美国德克萨斯州南区破产法院的批准。

据悉,受多年亏损、透明矫正器销售疲软和近8.5亿美元的长期债务困扰,SDC公司打算通过资本重组来增强其资产负债表,并推动公司未来的增长计划。

公司创始人承诺投资至少2,000万美元来维持正常运营,这包括在重组过程中继续向患者提供其牙科产品,确保不会出现中断。在满足某些特定条件后,还将获得高达6,000万美元的额外资金。然而,如果他们在2023年11月23日之前找不到买家或投资者,他们将出售公司的资产。

SDC于2019年在纳斯达克上市,募资总额超过13亿美元,其市值也因此一跃升至90亿美元(约合人民币657亿)。在破产申请之前,SDC的股价已经暴跌了97%,降至0.42美元。目前为0.074美元/股,市值为2959万美元(约合人民币2.16亿)。

【创始人腰包救急,SDC进入60天倒计时】

信用报告公司Creditsafe的美洲和亚洲首席执行官Matthew Debbage在一封电子邮件中表示,SDC的逾期天数(DBT),即公司未能在应还款日全额偿还当月应还款额,今年一直不稳定,逐渐增加,至7月已达到43天。“这一持续增长表明该公司可能出现了财务问题,可能源自销售下降、现金流问题和内部财务管理不善,”他说。

Creditsafe将SDC评级为“D”级别风险,意味着与其合作的公司面临极高的风险。

SDC在其提交的文件中表示,随着流动性恶化,它聘请了FTI Consulting、投资银行Centerview Partners和Kirkland & Ellis LLC律师事务所,以探索融资机会和重组解决方案。在7月份,Centerview启动了一个强有力的融资过程,联系了现有债权人、各种第三方贷款人和投资者,寻求为公司提供融资。

Crawford的法律声明表示:“尽管Centerview开展了一项全面而广泛的营销过程,联系了60多个各方,至少有20个表达了对业务感兴趣的可能性,但这些努力并未产生任何可执行的提案”。

现在,债务人将开始由Centerview进行的为期60天的营销流程,如果他们无法达成“保持业务持续经营”的交易,他们将通过第11章重组计划寻求有序清算。

负责此案的联邦破产法官Christopher Lopez批准了一项价值8000万美元的融资机制(来自创始人),用于资助业务运营,包括支付其1800名员工的工资和部分费用。

但基于SmileDirectClub过去的激进商业策略,该公司曾对一些批评其业务做法的人进行激烈反击,甚至曾要求客户签署保密协议以获得治疗计划的退款,以及对NBC提起28.5亿美元的诽谤诉讼,marketwatch分析师认为投资者和SDC员工可能不应过分抱希望公司能够“复苏”。

【4.6亿赔偿,两大牙科巨头的诉讼】

值得注意的是,就在前不久美国加利福尼亚州圣克拉拉县高等法院发布命令,隐适美母公司Align Technology在与SDC的诉讼中,取得胜诉。SDC公司将向Align Technology赔偿6300万美元(折合人民币约4.6亿元)。

据了解,双方曾于2016年签订的供应协议,通过该协议,Align成为了SDC的独家隐形牙套供应商,同时买入SDC公司17%的股份。2019年3月,一名“仲裁员”发现Align Technology违反了与SDC的协议条款,两家公司因此解除了合作关系。

根据SDC的说法,Align Technology试图通过自己的隐适美零售概念来复制其商业模式。“仲裁员”命令Align Technology关闭其零售店,退还其股份,并禁止Align Technology公司在2020年8月之前参与竞争。

而后,2020年8月,Align Technology提起了对SDC的诉讼,称SDC违反了协议条款,导致公司损失。2021年,SDC提出反诉,指控Align违反了规定,并在2022年5月提出了进一步的反诉。

【上市获90亿融资,四年尚未实现盈利】

资料显示,SmileDirectClub成立于2014年,是一家直接面向消费者的透明牙齿矫正器制造商。创造性地提出“无需牙医,直面患者”的商业模式,患者可以自己在家使用公司提供的牙齿模具,又或者附近的指定点做3D牙齿扫描。随后公司会根据所得到的牙模直接将定制好的矫正器寄给患者,免去了中间商以及牙科诊所昂贵的费用。

凭借价格优势,SDC在美国掀起一场风暴,仅用了短短五年时间就在纳斯达克挂牌上市,募资总额超过13亿美元,其市值也因此一跃升至90亿美元。但在近年,该公司的表现却有点差强人意,在股价和营收上双双下滑。

财报披露,SDC在2023年上半年营收为2.08亿美元,同比下滑20%;净亏损为1.19亿美元,上年同期净亏损1.39亿美元。2022财年营收为4.7亿美元,同比下降26.2%;2021年同比下降3%,2020年同比下降12%;2022年净亏损2.8亿美元,2021 年同期亏损3.4亿美元。可以发现,自上市以来,该公司尚未实现盈利。

SDC营收主要来自牙齿矫正器,而近年总营收的下滑也正是源于该产品的销量减少。SDC在一份法庭文件中表示,其销售下降是收到了疫情影响。尽管其自称为一家远程牙科医疗公司,但供应链中断、强制关闭门店和工人短缺影响了其订单履行能力。

现有债务超10亿美元

在其破产文件中,SDC披露总计8.906亿美元的未清债务。其最大的债权人是一群持有到2026年的无担保可转换优先票据的持有人,目前估值为7.47亿美元,Wilmington Trust为受托人。

SDC在法庭听证会上表示,其现金约为500万美元,并将6300万美元的Align判决列入债权人的详细清单中,标为“有争议”。

【牙齿正畸行业整体下行】

SmileDirectClub在中国也有一家同行,叫时代天使。该公司上市一年以来,股价一路走低,截至9月29日收盘总市值已下降超80%至82.46亿港元。

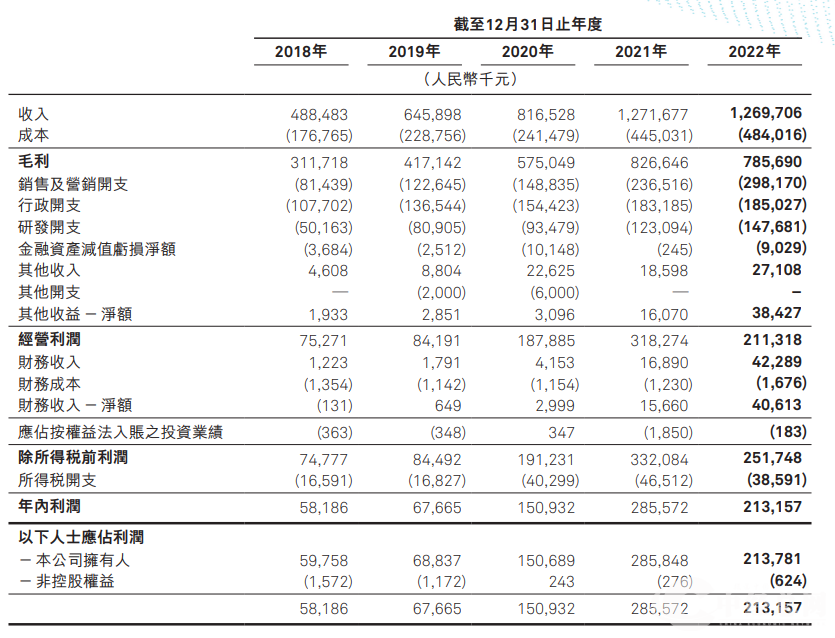

与此同时,公司净利润出现大幅下降。2023年4月20日,时代天使发表2022年度报告,时代天使2022全年收入人民币12.7亿元,净利润人民币2.13亿元,案例数为183,900例。收入较上年度的12.72亿元减少0.2%,净利润较上年的2.86亿元减少25.4%。毛利率为63.8%,较上一年68.4%下降了4.6个百分点。

在宏观经济疲软的背景下,对于时代天使进行了换帅、调整业务布局等一系列措施,希望能够在国内集采的压力下重振市场的信心。

今年6月30日时代天使公司创始人、CEO李华敏女士因个人及家庭原因,辞去了公司执行董事、薪酬委员会成员及首席执行官职务。

随后,公司非执行董事胡杰章先生调任为时代天使执行董事、薪酬委员会成员、首席执行官及首席技术官,将全面负责公司的战略规划和日常运营,包括推动公司数字科技的发展和国际化的进程。

面对政策和市场的双重挑战,以通策医疗、瑞尔集团、时代天使为首的口腔龙头企业遭遇了股价下跌的“阵痛”。但不可否认的是,口腔行业,尤其是隐形正畸,总体的规模和潜力仍然巨大。

根据灼识咨询报告,中国隐形矫治市场在2019年成为世界第二大市场,市场规模有望于2020年的15亿美元增至2030年的119亿美元。据调研信息,全球90%人口牙颌处于非理想状态,约65%人口牙颌呈现不同程度的畸形,约有4%人口需正畸治疗介入,而目前实际接受治疗的人口仅有0.4%。

文章来源:器械之家

更多精彩内容尽在微信公众号【世界生命科学大会CLHE】